Coordenadoria de Contabilidade e Finanças apresenta resumo de suas atividades no ano de 2021

Você conhece as fases em que é processada a despesa orçamentária pública? A CCF preparou um resumo de suas atividades em 2021 repleto de informações sobre a execução do Orçamento do Câmpus no período e demais ações de responsabilidade do setor.

Com o encerramento do exercício de 2021, a Coordenadoria de Contabilidade e Finanças (CCF), do IFSP - Câmpus São João da Boa Vista, apresenta um breve resumo das atividades desenvolvidas ao longo do ano.

De acordo com a Lei nº 4.320/1964, conhecida como Lei da Contabilidade Pública, a despesa orçamentária pública é processada em três fases a saber: empenho, liquidação e pagamento.

No âmbito do Instituto Federal de São Paulo, a CCF dos Câmpus é a responsável pela execução dessas fases.

A primeira fase da despesa pública é o empenho, representando a contratação do serviço, aquisição do material ou bem, e obras. O art. 58 da Lei nº 4.320/1964, declara que o empenho é o ato originado pela autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

A segunda fase é representada pela liquidação, que consiste na verificação do direito adquirido pelo credor, com base nos documentos comprobatórios do respectivo crédito e tem como objetivos: apurar a origem e o objeto do que se deve pagar; a importância exata a pagar; e a quem se deve pagar a importância, para extinguir a obrigação (art. 63, da Lei 4.320/1964). É executada quando do recebimento do objeto do empenho.

A terceira e última fase da despesa pública é o pagamento, que representa a entrega do numerário ao credor, após a liquidação regular da despesa. Conforme o art. 64, da Lei 4.320/1964, é o despacho anotado pela autoridade competente, determinando que a despesa liquidada seja paga.

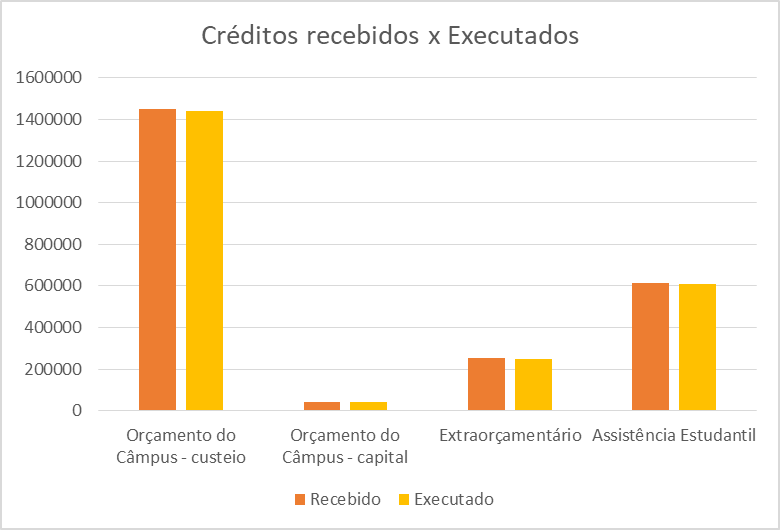

1ª Fase – Empenho:

|

IFSP |

Dez/21 |

||||||

|

Câmpus São João da Boa Vista |

|||||||

|

Tabela 1 - Demonstrativo da execução orçamentária |

|||||||

|

1.1 |

Crédito orçamentário recebido |

Recebido |

Executado |

% Executado |

|||

|

Orçamento do Câmpus - custeio |

1.448.385,50 |

1.442.370,26 |

99,58% |

||||

|

Orçamento do Câmpus - capital |

40.000,00 |

40.000,00 |

100,00% |

||||

|

Extra orçamentário |

251.077,64 |

250.578,68 |

99,80% |

||||

|

Assistência Estudantil |

613.968,83 |

607.288,00 |

98,91% |

||||

|

Total |

2.353.431,97 |

2.340.236,94 |

99,44% |

||||

|

1.2 |

Crédito orçamentário empenhado |

R$ |

Tipo |

||||

|

Orçamento do Câmpus - custeio |

1.442.370,26 |

Orçamentário |

|||||

|

Orçamento do Câmpus - capital |

40.000,00 |

Orçamentário |

|||||

|

Emenda Parlamentar |

200.000,00 |

Extra orçamentário |

|||||

|

TED 8361 - PROAP/CAPES |

7.600,00 |

Extra orçamentário |

|||||

|

Descentralização PRX - Assistência Estudantil |

5.000,00 |

Extra orçamentário |

|||||

|

Descentralização PRX - Seguros Acidentes Pessoais |

278,64 |

Extra orçamentário |

|||||

|

PNAE - Programa Nacional de Alimentação Escolar |

37.700,04 |

Extra orçamentário |

|||||

|

Assistência Estudantil |

607.288,00 |

Orçamentário |

|||||

|

Total |

2.340.236,94 |

||||||

|

1.3 |

Empenhos |

R$ |

Quant. |

||||

|

Empenhos emitidos |

964.382,10 |

53 |

|||||

|

Empenhos reforçados |

1.434.526,24 |

10 |

|||||

|

Anulação de empenhos |

- 58.671,40 |

18 |

|||||

|

Total |

2.340.236,94 |

81 |

|||||

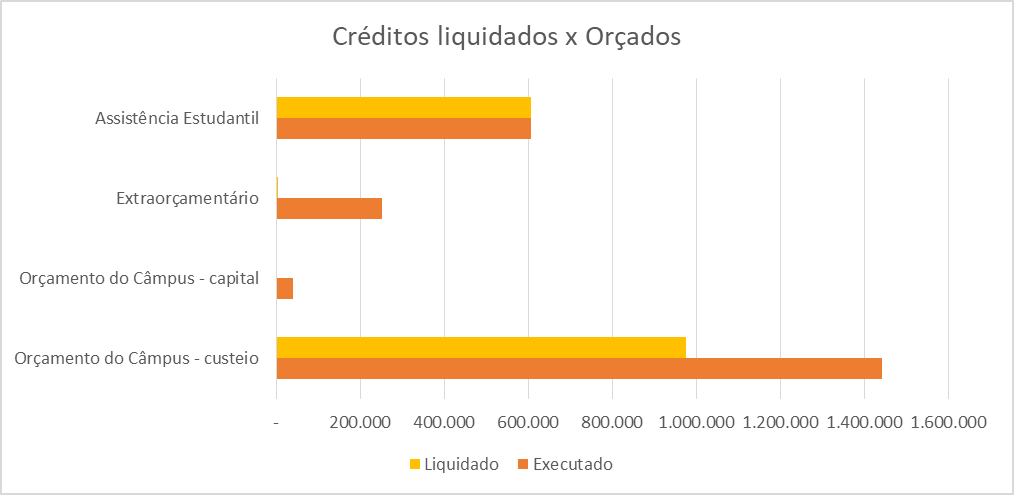

2ª Fase – Liquidação:

|

IFSP |

Dez/21 |

||||||

|

Câmpus São João da Boa Vista |

|||||||

|

Tabela 2 - Demonstrativo da liquidação orçamentária |

|||||||

|

2.1 |

Crédito orçamentário |

Executado |

Liquidado |

% Liquidado |

|||

|

Orçamento do Câmpus - custeio |

1.442.370,26 |

975.159,32 |

67,61% |

||||

|

Orçamento do Câmpus - capital |

40.000,00 |

- |

0,00% |

||||

|

Extra orçamentário |

250.578,68 |

5.045,36 |

2,01% |

||||

|

Assistência Estudantil |

607.288,00 |

607.288,00 |

100,00% |

||||

|

Total |

2.340.236,94 |

1.587.492,68 |

67,83% |

||||

3ª Fase – Pagamento:

|

IFSP |

Dez/21 |

||||||

|

Câmpus São João da Boa Vista |

|||||||

|

Tabela 3 - Demonstrativo dos pagamentos realizados |

|||||||

|

3.1 |

Crédito orçamentário |

Liquidado |

Pagamento |

% Pagamentos |

|||

|

Orçamento do Câmpus - custeio |

975.159,32 |

900.827,02 |

92,38% |

||||

|

Orçamento do Câmpus - capital |

- |

- |

0,00% |

||||

|

Extra orçamentário |

5.045,36 |

5.045,36 |

100,00% |

||||

|

Assistência Estudantil |

607.288,00 |

607.288,00 |

100,00% |

||||

|

Total |

1.587.492,68 |

1.513.160,38 |

95,32% |

||||

Além da execução do Orçamento, cabe a CCF a realização da Contabilidade Pública, que corresponde ao registro, controle e avaliação dos fenômenos contábeis, econômicos, financeiros, físicos e orçamentários decorrentes das variações patrimoniais.

Considerando o que diz o item 2.22 da Norma Brasileira de Contabilidade aplicada ao Setor Público - NBC-TSP - Estrutura Conceitual:

“O objetivo principal dos governos e da maioria das entidades do setor público é prestar os serviços necessários para a sociedade. Consequentemente, o desempenho dos governos e da maioria das entidades do setor público não está total ou adequadamente refletido em qualquer medida de resultados financeiros. Portanto, os resultados financeiros necessitam ser avaliados no contexto dos resultados da prestação de serviços à sociedade”

Desta forma, apresentamos a Demonstração das Variações Patrimoniais do Câmpus São João da Boa Vista do exercício financeiro de 2021:

*Obs.: Exceto despesa com pessoal.

Por último, a CCF é o setor encarregado da análise das Planilhas de Custos e Formação de Preços dos serviços terceirizados contratados pelo IFSP, cuja atuação ocorre na contratação inicial, no aditamento e na repactuação dos valores.

A contratação inicial se dá pela realização da licitação, quando da análise do 1º colocado no certame.

O aditamento é o instrumento jurídico previsto que visa prorrogar o prazo de prestação de serviços, podendo alterar ou não o valor dos serviços prestados.

E, a repactuação é a recomposição dos valores em decorrência das alterações dos custos necessários para a prestação dos serviços contratados, como os insumos e a mão-de-obra empregada.

No exercício de 2021, todos os contratos de serviços terceirizados tiveram suas solicitações de aditamento e repactuação analisados pela CCF, e após as respectivas análises, apresentamos os resultados obtidos, com uma economia total anual de R$ 95.562,95:

A Coordenadoria de Contabilidade e Finanças (CCF) é um setor pertencente à Diretoria Adjunta de Administração (DAA) e pode ser contatada pelo e-mail , em caso de dúvidas.

Redes Sociais